☀️ Et si le soleil ne brillait pas autant qu’on l’espère ?

Dans un modèle financier, tout semble sous contrôle : un joli TRI, des flux de trésorerie positifs, une dette remboursée sans accroc. Mais ce modèle repose sur un socle d’hypothèses — et dans les énergies renouvelables, la production d’électricité est la plus structurante d’entre elles.

Or, par définition, le soleil ne signe pas de contrat. Il brille… ou pas. Et c’est là que l’analyse de sensibilité devient une pratique essentielle, mais encore trop sous-estimée dans les modèles de projets solaires.

☁️ Des prévisions à la réalité : un écart parfois brutal

Prenons un exemple simple : un projet photovoltaïque en toiture de 250 kWc, prévu pour produire 1 100 kWh/kWc/an dans le Sud-Ouest. Le modèle de base intègre cette production, en partant d’une moyenne de 20 années de données historiques.

Mais en réalité :

- Une année exceptionnellement nuageuse peut faire baisser la production de 10 à 15 %.

- La poussière, les feuilles mortes ou une mauvaise maintenance peuvent réduire le rendement global.

- Une surchauffe estivale non anticipée peut diminuer la performance des panneaux.

Conséquence : les revenus baissent, alors que les charges fixes (remboursement de dette, maintenance, assurances…) ne bougent pas. Le projet peut alors :

- Ne plus couvrir le service de la dette certaines années,

- Voir sa rentabilité fortement rognée,

- Devenir moins attractif à la revente.

🧮 L’analyse de sensibilité : une arme pour anticiper

L’analyse de sensibilité consiste à tester différents scénarios sur une ou plusieurs hypothèses-clés du modèle, sans modifier toute la structure du projet.

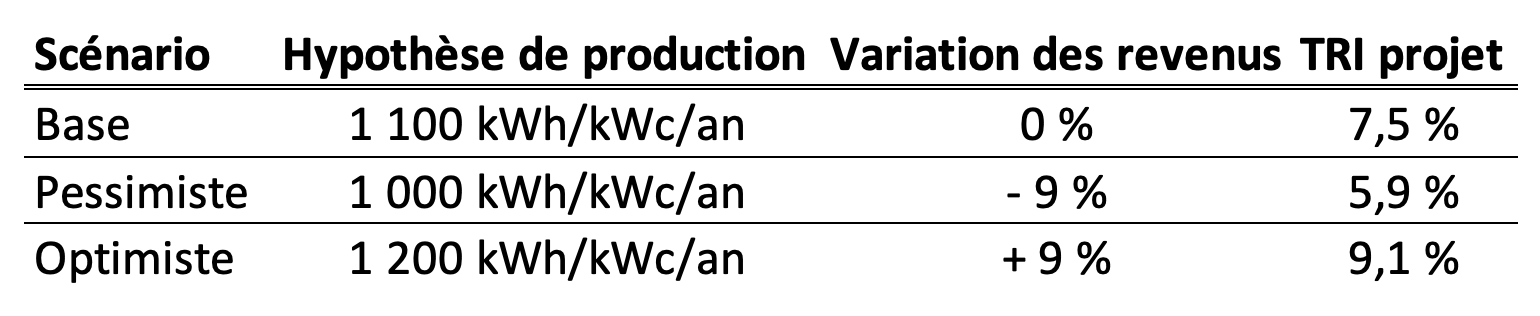

Sur la production solaire, on peut par exemple tester :

Ce type d’analyse montre la robustesse du projet face aux aléas climatiques. Plus encore, cela permet de vérifier la capacité à rembourser la dette même en année "mauvaise", ce qu’on appelle souvent le scénario « DSCR min ».

📉 Pourquoi les investisseurs devraient s’y intéresser

Pour un investisseur non-professionnel, un TRI de 7% paraît attractif. Mais ce chiffre est une moyenne conditionnée à un scénario unique.

En regardant l’analyse de sensibilité, on comprend :

- Où sont les vrais risques du projet,

- Quelles hypothèses sont structurantes (production ? prix de vente ? charges d’exploitation ?),

- Si le couple rendement/risque est cohérent avec ses propres attentes.

👉 Cela permet de prendre une décision plus éclairée, et de ne pas tomber amoureux d’un "TRI Excel" trop flatteur.

🧰 Et chez Flolend, comment fait-on ?

Chez Flolend, nous modélisons systématiquement plusieurs scénarios de production, à partir des données de productible (irradiation) fournies par les développeurs et contre-vérifiées avec nos outils.

Pour chaque projet proposé au financement :

- Nous affichons les variations du TRI en fonction de la production réelle.

- Nous analysons la capacité de remboursement même en cas de sous-performance temporaire.

- Nous présentons les risques de façon claire et pédagogique.

Car investir dans la transition énergétique, ce n’est pas juste cocher une case verte : c’est faire un choix éclairé, aligné avec ses convictions et avec sa tolérance au risque.

🎯 En conclusion

Les modèles financiers sont comme la météo : ils peuvent être bien faits, mais restent des prévisions. Chez Flolend, nous croyons que la transparence sur les incertitudes est tout aussi importante que le rendement affiché.

Si vous souhaitez investir dans des projets solaires ou éoliens en toute clarté, découvrez notre plateforme sur flolend.com.

.svg)

.svg)